2020年税务师考试定于2020年11月7日至8日举行考试(北京、天津考区为7、8、9三天,新疆考区考试延期),在参加考试之前,赶紧来看高顿教育网校琉璃学姐为大家整理的税务师考前冲刺抢分考点。

本节内容主要涉及《税法二》第一章企业所得税的相关内容,本章节是考试的重点,所以文中涉及到的知识点也会比较多,比如基本税率规定、扣税原则、税收优惠政策等等,希望大家掌握好这些高频考点,在考前再冲刺一把,争取高分上岸!

2020年税务师《税法二》抢分考点:企业所得税(第一章)

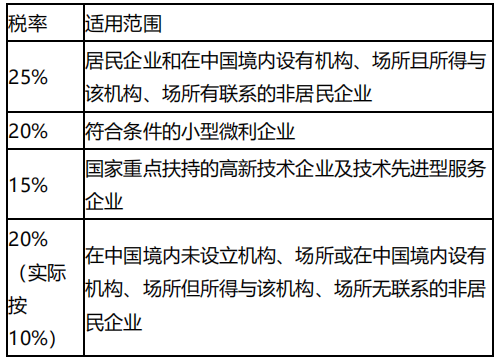

【考点一】基本税率的规定,低税率的适用范围(注意各税率的适用条件)

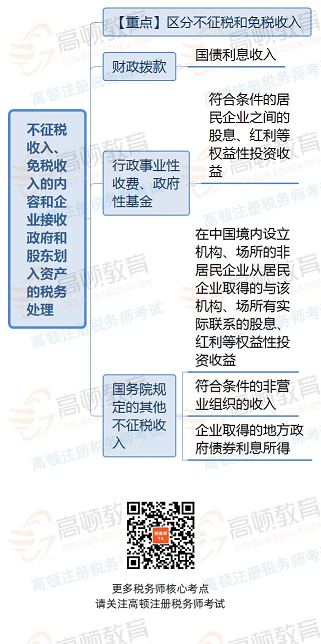

【考点二】不征税收入、免税收入的内容和企业接收政府和股东划入资产的税务处理

【考点三】小型微利企业的优惠(注意小型微利的条件)

小型微利企业是指从事国家非限制和禁止的行业,同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

自2019年1月1日至2021年12月31日,小型微利企业的年应纳税所得额不超过100万的部分,减按25%计入应纳税所得额,按20%税率缴纳企业所得税,对年应纳税所得额超过100万元但不超过300万元部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

【考点四】创投企业的优惠

创投企业优惠是指创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

【考点五】税额抵免的优惠

税额抵免,是指企业购置并实际使用符合规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

【考点六】非居民企业的优惠(注意免征的情况)

免税收入类型有如下几种:

(1)外国政府向中国政府提供贷款取得的利息所得;

(2)国际金融组织向中国政府和居民企业提供优惠贷款取得的利息所得;

(3)经国务院批准的其他所得。

【考点七】境外所得抵扣税额的计算(分国不分项)

1、抵扣原则:分国不分项

2、居民企业在按照规定用境外所得间接负担的税额进行税收抵免时,其取得的境外投资收益实际间接负担的税额,是指根据直接或者间接持股方式合计持股20%以上(含0%)的3层外国企业股份,由此应分得的股息、红利等权益性投资收益中,从最低一层外国企业起逐层计算的属于由上一层企业负担的税额。

境外所得抵扣税额的计算公式如下:

境外所得抵扣税额的计算公式如下:

本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额

2020年度税务师考试就要结束了,想要报考2021年的考生如果基础比较薄弱,但是想要一举拿下税务师考试全科的话,高顿网校倾力打造的2021税务师·畅学无忧班课程可以了解一下——名师带学+考霸密训+面授集训,再加上以完课率通过率为目标的教学体系,助力你轻松考到84+!快来加入我们吧!

点击图片了解详情

以上就是文章的全部内容,2020年税务师考试真的要来了,复习备考已经进入白热化阶段,在最后的冲刺阶段,琉璃学姐希望高顿教育网校为大家整理的《税法二》考前抢分考点能够让各位对考试更有把握!学姐也很期待大家的好消息!一定要好好考哦!如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网税务师频道!