对于涉税行业热点政策有所关注的考生应该知道,2017年以来,关于“税务金税四期即将上线”传闻一直就没有停歇过。本月中旬,国家税务总局发布2020年12月政府采购意向公告,不得不说,“金税四期”已悄然而至!

根据金税四期的采购信息,我们可以看出,国税局又一次加强了监控监管力度,这也就是意味着“涉税风险”相关的内容大家务必要重视起来了!基于此,学姐本周会为大家整理出十个常见而又容易忽略的风险点,现在就一起来看看契税、印花税等小税种的申报和缴纳与税收优惠留存备查相关情况吧!

税务师“涉税风险”相关知识点:小税种的申报和缴纳与税收优惠留存备查

7、购置房屋和土地时,要注意小税种的申报和缴纳涉税风险

根据学姐了解到的信息,在此次金税四期中,就着重检查小税种了。话说合并之后,所有税种统查,光是提供资料都让人头疼的不得了。没错,合并之后,再也不会出现各人自扫门前雪的情形了。

来看一个稽查案例。

检查人员对A企业2016年进行税务检查时,发现企业2016年7月份购进办公用房一处,建筑面积300平方,价税合计315万,取得了5%的增值税专用发票,2016年9月该房产交付使用,单位一直未取得房产证。

财务人员以未办理房产证为由来解释一直未去税务机关申报缴纳契税、印花税、房产税、城镇土地使用税的原因。

这个解释站的住脚吗?企业购入不动产应如何确认纳税义务时间?

(1)契税方面规定

契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属合同性质的当天。纳税人应当自纳税义务发生之日起10日内,向土地、房屋所在地的契税征收机关办理纳税申报,并在契税征收机关核定的期限内缴纳税款。

契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属合同性质的当天。纳税人应当自纳税义务发生之日起10日内,向土地、房屋所在地的契税征收机关办理纳税申报,并在契税征收机关核定的期限内缴纳税款。

(2)印花税方面规定

应纳税凭证应当于书立或者领受时贴花。根据印花税税目税率表,不动产转让按照“产权转移书据”征收印花税,税率为0.05%。

应纳税凭证应当于书立或者领受时贴花。根据印花税税目税率表,不动产转让按照“产权转移书据”征收印花税,税率为0.05%。

根据以上规定,A企业应该在签订购房合同后及时申报缴纳印花税。

(3)房产税、城镇土地使用税有关政策规定

购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。

购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。

根据此规定,A企业应该在2016年10月,也就是房产商交房的次月开始申报房产税与城镇土地使用税。

因此,没有取得房产证不代表纳税义务没有发生。

广大税务师考生需要注意:纳税义务发生时间,不仅仅体现这一个稽查案例之中,也不仅仅只限于小税种之中。增值税纳税义务发生时间也是需要重点关注的风险点。

广大税务师考生需要注意:纳税义务发生时间,不仅仅体现这一个稽查案例之中,也不仅仅只限于小税种之中。增值税纳税义务发生时间也是需要重点关注的风险点。

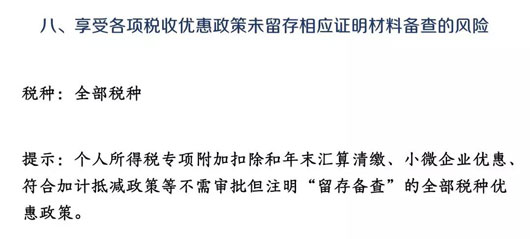

8、享受税收优惠未留存备查的风险

享受各项税收优惠政策,一定要注意四个字,留存备查。

个人所得税专项附加扣除、增值税加计抵减、各税种免征、减征政策等等,基本上自行申报即可享受优惠的,都离不开对相应材料“留存备查”的要求。

别的不多说,如果后续管理中要求出具相应材料而无法提供,不但已经享受的政策不能继续,还有可能会被处于行政处罚。

朋友说,你提醒的对。看来我们公司的保险箱里除了现金、增值税发票,还得把和享受税收优惠政策相关的所有材料都放进去。

以上就是本期税务师相关知识点讲解的全部内容,如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网税务师频道!