Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

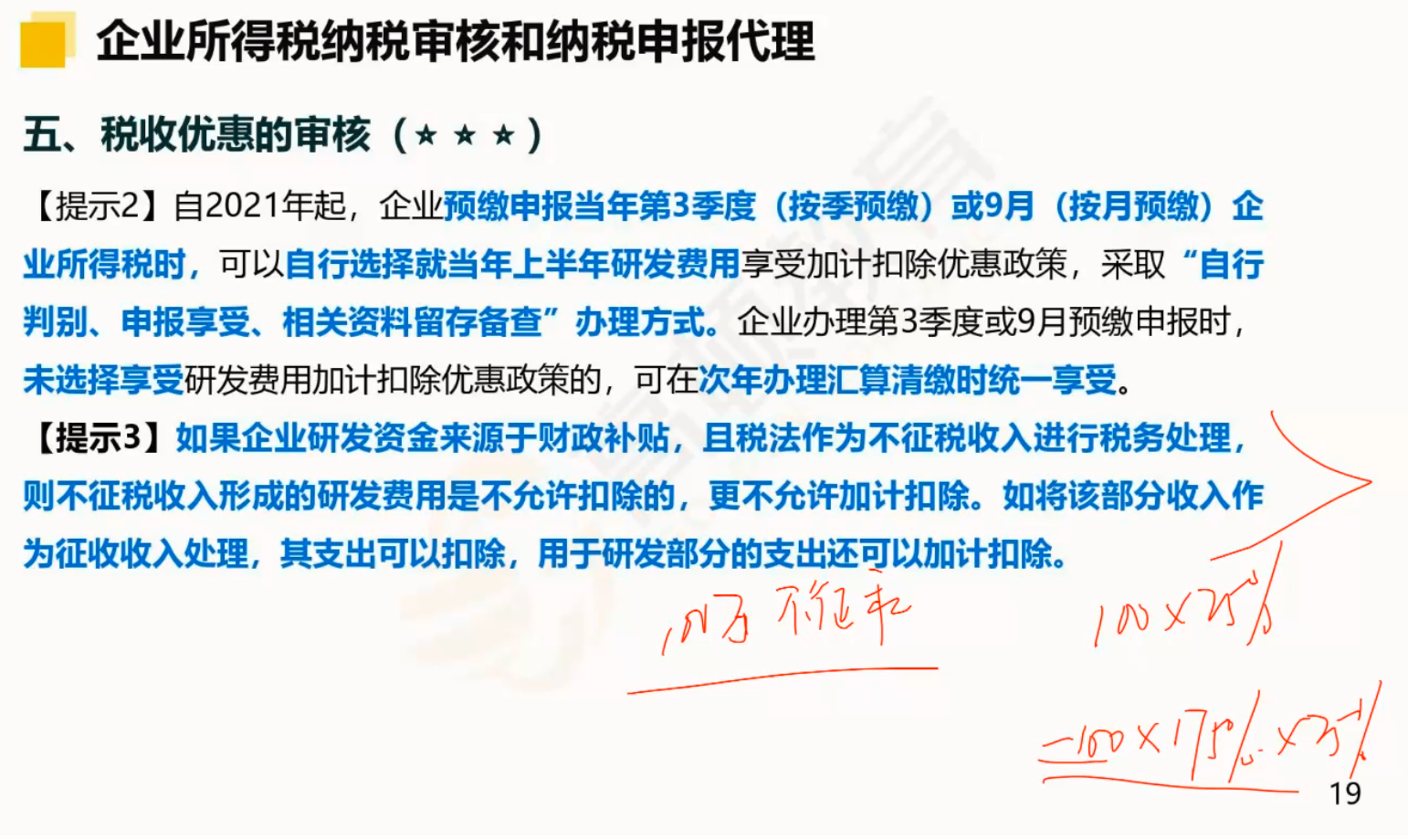

如果研发资金来源于财政补贴,将该不发收入昨晚征税收入处理,其支出可以扣除,用于研发不发支出还可以加计扣除,这个加计扣除是怎么算的?如果是财政补贴100万,按征税处理就是25%的所得税,然后还剩75万,是75万的175%加计扣除吗?还是100万的175%加计扣除呢? 视频里面的杜老师说的是100万扣掉25万,还是按100万算加计扣除的,但是这个财政补贴收入扣掉25万以后只剩下75万了,为什么还是按照100万计算呢?

德同学

德同学举个例子对比下就明白了:

甲科技公司处于盈利,应纳税所得额为正数。2019年收到100万的研发费用财政资金。

甲科技公司此时有2种选择:

选择1:不征税收入处理, 100万对应的所得税25万可以暂时免掉。100万后期再花掉时,100万的费用不能税前扣除,节省了资金利息价值。但是由于是专款专用,100万支出必须花在研发投入上,后期100万花掉,不得加计扣除。那么甲公司后期相当于损失150万或175万税前扣除费用,即后期会多缴纳37.5万或43.75万所得税,减掉前期省掉的25万,甲科技公司因为选择不征税收入处理,节省了资金利息价值,但是却导致多缴纳12.5万或18.75万所得税。

选择2:作为收入处理。100万对应的所得税25万当期就缴纳。但后期100万花掉,不仅可以税前扣除,还可以加计扣除合计150万或175万的费用,节省12.5万或18.75万所得税。

加计扣除是针对支出来说的,假如支出100万,就能扣100万,加计扣50%或75%,合计共扣除150或175。

老师举的例子财政收入100万,是收入,不是支出,这个收入可以是应税收入也可以是非应税收入。

这两个例子都是100万,但含义不同。一个指收入,一个指支出

不是说超过6个月不满一年视同一年吗?为什么不加计5%呢...

E选项 祖父也可以扣吗...

高新企业加计扣除和普通的加计扣除有什么联系和区别呢?有点混淆...

老师 房产满1年的不是可以加计扣除10%嘛...

这里的2%是指新房可以加计扣除地价和开发成本的20%吗?...

老师这个第3题生活服务不是加计扣除15的么为啥是按10来的啊...

直接捐赠也可以扣除限额吗...

如果支付给劳务派遣公司的劳务费中有研发人员,他们的工作可以加...

老师大病医疗扣除方式 分别计算扣除额是什么意思呢 比如有三个...

酒店应该是属于生活服务业吧,应该加计抵扣15%...

3月15日召开的国务院常务会议提出,尽快实施提高制造业企业研发费用加计扣除比例政策,缩短结算期限,让企业当年有感。企业研发费用加计扣除迅速成为纳税人关注的热点。

加计扣除是指按照税法规定,在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。

作为一名会计从业人员,需要对会计实务十分了解。今天学姐为大家分享的是研发费用的相关内容,并且与大家一起了解下研发费用属于什么科目,研发费用加计扣除范围等信息。

教师回复: 同学你好,这里是这样的,一般纳税人提供委托加工、修理、修配劳务税率为13%,小规模纳税人提供委托加工、修理、修配劳务征收率3%。如果是单纯的加工,属于服务,就是6%,这里指的是提供加工修理修配劳务,用13%的税率

教师回复: 勤奋的同学你好呀~现行税种中,以国家法律形式发布实施的有:企业所得税、个人所得税、车船税、环境保护税、烟叶税、船舶吨税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。希望老师的解答可以帮助到你,加油!

教师回复: 同学 你好委托加工,只是让受托方加工,加工完成后,委托方还可以收回,货物的所有权没有转移。也没有脱离增值税链条,所以增值税不用视同销售,委托方不交增值税哦。而是等到委托方将货物收回后对外销售的时候自行申报纳税。所以也不涉及代扣代缴增值税哦。感谢您的支持,继续加油哦!

教师回复: 爱学习的同学你好哟~一般都是实现销售的时候交税。比方说生产销售环节,零售环节,批发环节。实木地板是在生产销售环节征税。生产厂家把实木地板生产出来,然后出售以后缴纳消费税,并不是一生产出来就直接缴税。金银首饰是在零售环节缴纳消费税,生产销售环节不缴纳。超豪华小汽车在生产销售和零售环节均要缴纳消费税。老师看好你哦,继续加油哈~

教师回复: 勤奋努力、爱学习税法的同学,你好~贵公司如果销售本公司种植的花卉免征增值税,销售外购的花卉适用增值税税率为9%~~如还有不清楚的地方,欢迎随时提问,Hedy老师会尽快解答,爱学习的你一定是最棒的,加油~