Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

这道题没麻烦老师分开写步骤吗,这样合一起反倒能不好理解了,

丹同学

丹同学

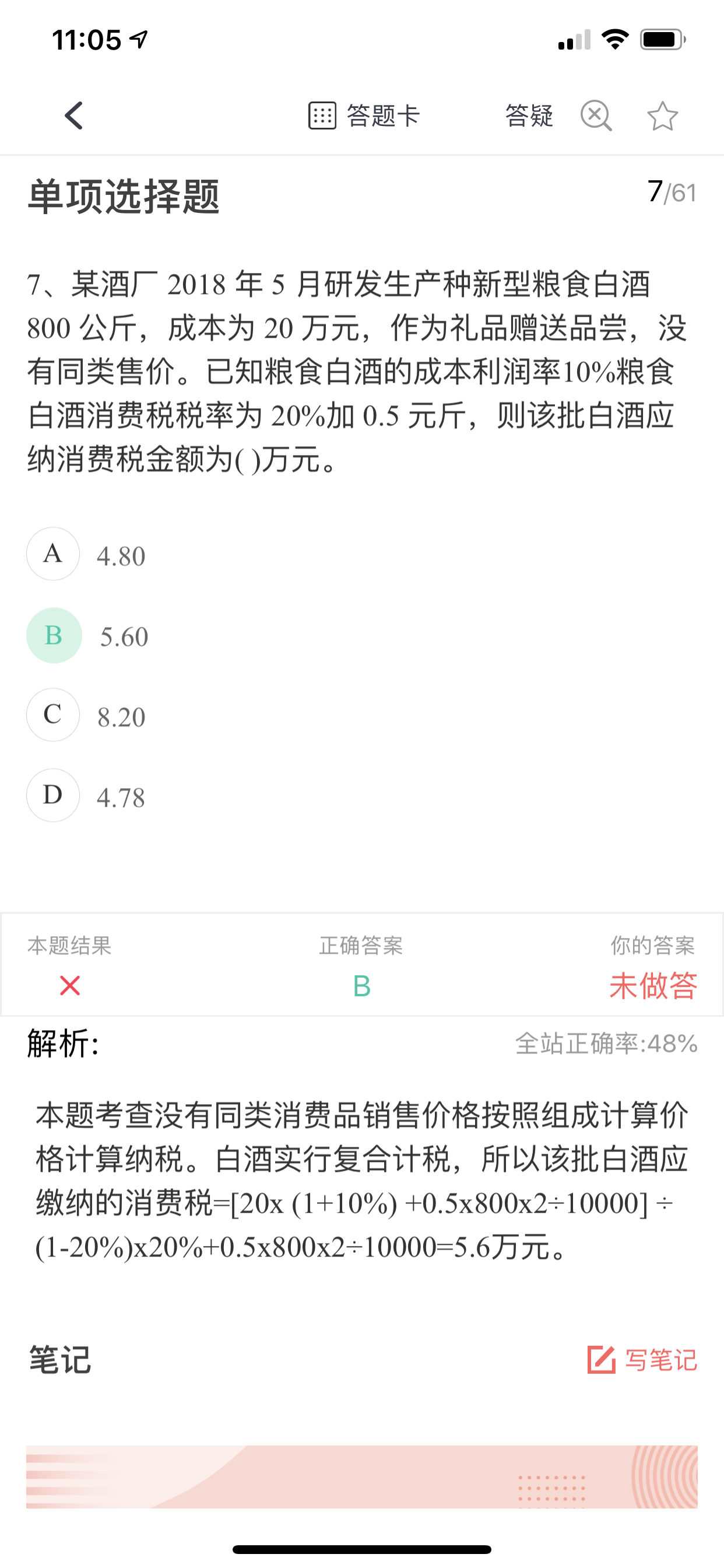

这题属于白酒符合计税下涉及视同销售情形,根据视同销售税法要求计算公式计算税额

建议同学需要记忆相关消费税有关进口应税消费品,委托加工应税消费品和视同销售情形下的计算要求。翻阅下相关课程资料加深记忆的

自产用于在建工程应该视同销售,增值税可以抵扣,为什么这里增值...

视同销售,为什么不能用1250/(1+17%),1250是计...

为什么要加上2500*17%?...

没见到相关折扣视频啊?...

老师,书上说用作集体福利,个人消费也是视同销售的...

领用自产产品一批,不是应该视同销售,入账成本包含增值税的吗?...

视同销售不用做转出,另外还要具体无需转出明细...

老师这个题目的解析我没看懂...

b d请解析...

最近很多朋友都在关心视同销售会计分录的问题,视同销售和一般销售在做账的时候差别不大,都需要确认税费和成本,下面阿茶老师和大家来详细讲一讲。

首经贸433税务考研考点之增值税视同销售有哪些规定!如果你想要报考首都经济贸易大学的税务专硕专业,一定会遇到简答题,里面的这一道题2011年有考过,名为“增值税视同销售有哪些规定”,如果你还不知道如何答,来看高顿考研的整理!

视同销售收入是什么意思?企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途应视同销售确认收入。下面高顿小编和大家来详细讲一讲。

账务处理是会计的日常工作之一,最近很多同学都在关心视同销售账务处理的问题,现在茶茶学姐就来给大家答疑解惑,千万别错过!

增值税视同销售行为情形:1.将货物交付他人代销——代销中的委托方。2.销售代销货物——代销中的受托方。3.总分机构(不在同一县市)之间移送货物用于销售。4.将自产或者委托加工的货物用于非应税项目。5.将自产、委托加工的货物用于集体福利或者个人消费等。

教师回复: 题目问的是现金折扣 也说了(假定计算现金折扣时不考虑增值税) 所以不需要考虑

教师回复: 学员,您好!2/10、1/20、N/30这表示如果在10天内付款,可以享受2%的现金折扣,如果是10~20天内付款,可以享受1%的现金折扣,如果在20~30天内付款,不享受现金折扣。感谢您的支持,继续加油哦!

教师回复: 同学你好,老师给你税金及附加核算的税种口诀“成成在豫园,买房买车买花”,成成指的是城市维护建设税,城镇土地使用税,豫园是上海的一个景点,在口诀中谐音表示教育费附加,资源税,买——消费税,房——房产税,车——车船税,花——印花税。老师在这里祝你学习愉快,考试顺利,加油哦!期待你的好成绩!

教师回复: 同学您好自产货物用于换取生产资料,属于增值税的特殊销售行为,不是增值税的视同销售行为,感谢您的支持,继续加油哦!

教师回复: 合理的损失扣除责任赔偿和增值税金额后的实际净损失可以税前扣除。