Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

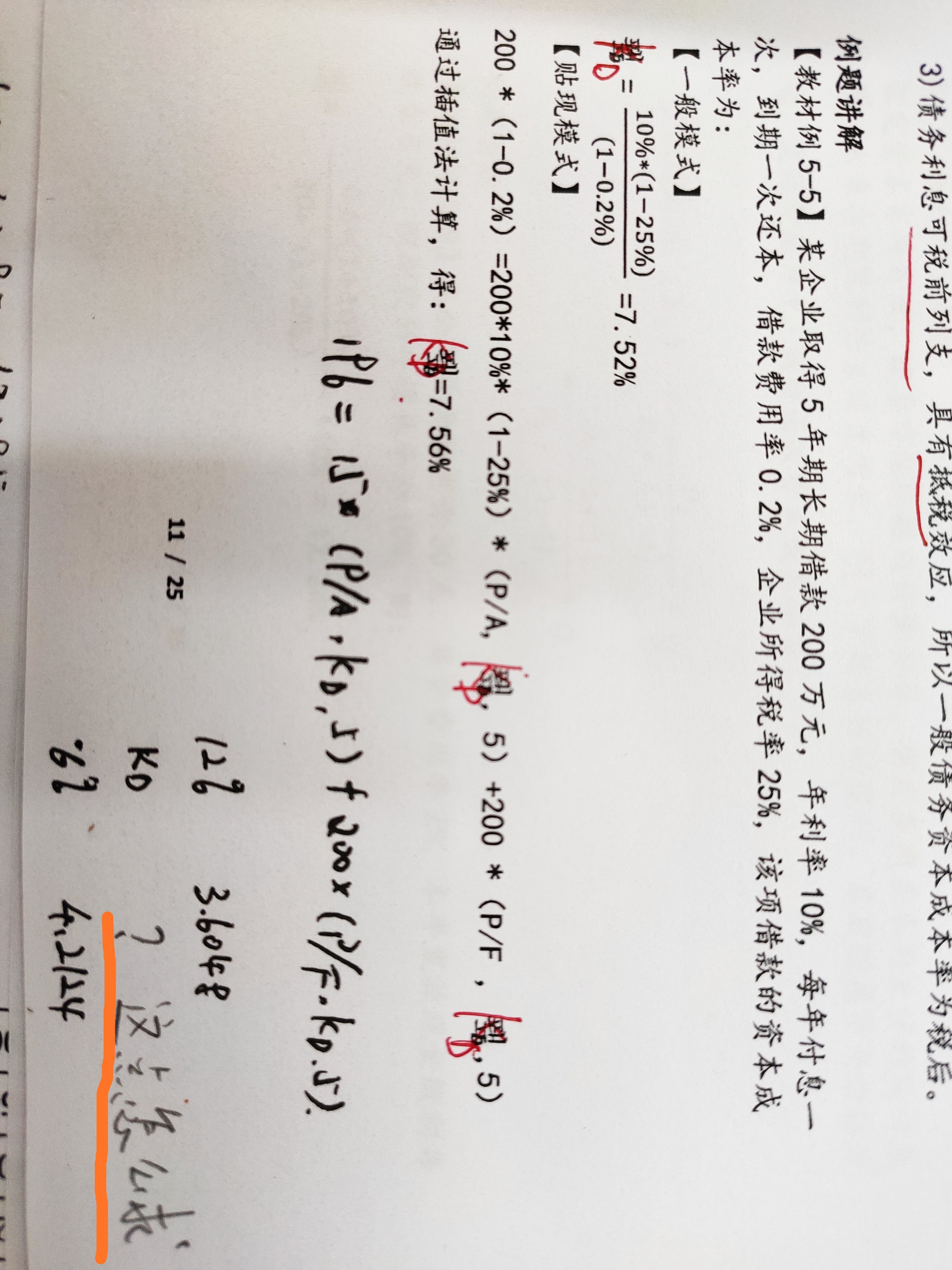

请问老师图中标出的地方怎么求解

王同学

王同学

爱思考的同学你好~

同学这个不是插值法,这里的问号不能求出来哦~再核实一下呢?

再理解一下呀~有疑问欢迎随时提出哦(^ω^))加油!

怎么理解这题...

应该选ABD吧...

老师,我真是解不出这个方程,明明列式对了,就是解不了,我求到...

vip这题的答案看不懂哦?怎么理解。...

vip请问这道题可以详细讲一下吗?解析也没看懂。...

\n//glive.gaodun.com/upload/69...

\n//glive.gaodun.com/upload/23...

老师,这道题不懂...

这道题目我知道是用插值法来计算,可是自己在计算时却看不出另外...

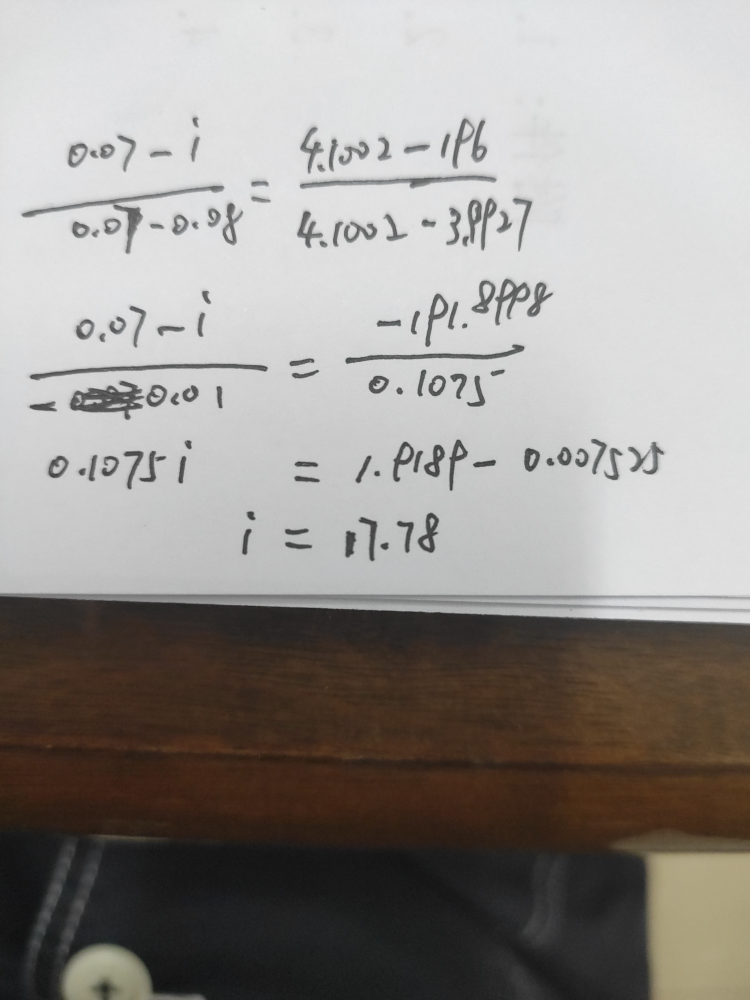

某公司向银行借入12000元,借款期为3年,每年的还本付息额为4600元,则借款利率为()。 A.6.87% B.7.33% C.7.48% D.8.15% 【参考答案】B 【参考解析】本题的考点是利用插值法求利息率。据题意,PA=12000,A=4600,n=3; 12000=4600(P/A,i,3)(P/A,i,3)=2.6087,求得i=7.33%。

中级会计职称:插值法原理 详细问题描述: 插值法原理。 答疑老师回复: 使用插值法计算,一是要掌握计算原理,二是掌握测试选值的方向。 1.插值法的原理是根据等比关系建立一个方程,然后解方程计算得出所要求的数据。例如,假设与A1对应的数据是B1,与A2对应的数据是B2,A介于A1和A2之间,已知与A对应的数据是B,则可以按照(A1-A)/(A1-A2)=(B1-B)/(B1-B2)计算得出A的数值。根据,(A1-A)/(A1-A2)=(B1-B)/(B1-B2)可知,(A1-A)=(B1-B)/(B1-B2)(A1-A2)A=A1-(B1-B)/(B1-B2)(A1-A2)=A1+(B1-B)/(B1-B2)(A2-A1)注意:上述等式并不是*10的,也可以有其他的等式关系,最主要的是等式左右两边保持对应关系,即等式两边对应位置的数据需要对应。即如左边的分子是A1-A,则右边的分子是B1-B。如果B=3,B1=3.170,B2=2.487,则A1=4,A2=3,应该建立的等式是:

插值法的原理 插值法的原理是根据等比关系建立一个方程,然后解方程计算得出所要求的数据。 例如,假设与A1对应的数据是B1,与A2对应的数据是B2,A介于A1和A2之间,已知与A对应的数据是B,则可以按照(A1-A)/(A1-A2)=(B1-B)/(B1-B2)计算得出A的数值。 根据,(A1-A)/(A1-A2)=(B1-B)/(B1-B2) 可知,(A1-A)=(B1-B)/(B1-B2)(A1-A2) A=A1-(B1-B)/(B1-B2)(A1-A2) =A1+(B1-B)/(B1-B2)(A2-A1) 注意:上述等式并不是*10的,也可以有其他的等式关系,最主要的是等式左右两边保持对应关系,即等式两边对应位置的数据需要对应。即如左边的分子是A1-A,则右边的分子是B1-B. 如果B=3,B1=3.170 B2=2.487,则A1=4、A2=3,应该建立的等式是: (4-A)/(4-3)=(3.17-3)/(3.17-2.487) 解方程得:A=3.75 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考

在一条曲线上描出两个点,连接这两个点的是一条曲线。这时,假设这条曲线是一条线段。比如地球是圆的,则地面肯定是有弧度的,但量取10米时,你可以假定两点间是近似是一条线段。 拿平面解析几何来讲,一条曲线上取两点。A的坐标为(0.1,0.5),B为(0.2,0.8),问C的纵坐标为0.7时,C的横坐标为多少? 假设C的横坐标为X。 则近似有 (0.7-0.5)/(x-0.1)=(0.8-0.5)/(0.2-0.1) 财务上的插值法,可以这样理解: 拿年金现值系数表来讲;也知道现值,也知道年数,但不知道准确的折现率是多少。 为求出近似的折现率,可以在系数表中,查找同一年数的两个近似现值,两个现值对应两个近似的利率。然后假定三个点在一条直线上,利用平面解析几何,即可求出结果(近似值)。 实这个问题很好解决,把他们作为直角坐标系中的一条直线上的3个坐标,以斜率相等为切入点,

作为非会计专业的考生来说,在复习会计从业资格考试的时候一定会为看不懂基础会计名词而烦恼,各位考生不要急,高顿网校小编送福利的时间到了,以下是会计从业资格考试基础会计名词解释汇总,帮您解除上诉烦恼。同时,高顿网校还提供会计从业资格考试网络课程免费试听, 请点击试听 会计从业资格考试基础会计名词解释汇总 会计从业资格考试基础会计名词解释 查看详情 会计从业资格考试基础会计名词解释(一) 查看详情 会计从业资格考试基础会计名词解释(二) 查看详情 会计从业资格考试基础会计名词解释(三) 查看详情 会计从业资格考试基础会计名词解释(四) 查看详情 会计从业资格考试基础会计名词解释(五) 查看详情 会计从业资格考试基础会计名词解释(六) 查看详情 进入会计从业资格试题库 会计从业免费题库 【 手机题库下载 】 | 在

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。