公司并购指的是两家或者更多的独立企业,在平等自愿、等价有偿的情况下,合并组成一家企业。并购的实质是在企业控制权运动过程中,各权利主体依据企业产权作出的制度安排而进行的一种权利让渡行为。

公司并购的概念是什么?

并购是合并与收购的简称,其中合并又细分为吸收合并与新设合并。

1.合并

(1)吸收合并

吸收合并也叫兼并,是指以主并企业法人地位存续为前提,将目标公司的产权折合为股份,连同相应的资产与负债整合到主并企业之中的资本运作方式。

(2)新设合并

是指两个或两个以上公司合并组成一个新的统一的法人公司,被合并的各公司原有的法人地位均不复存在。

2.收购

收购指的是主并企业对目标公司实施的股权收购,包括非控制权性收购(即参股性收购)与控制权性收购(取得目标公司第一大股东地位)。在非控制权性收购的情况下,主并企业与目标公司各自原有的法人地位继续存在;在控制权性收购的情况下,目标公司通常作为主并企业的一个子公司,而继续保持其原有的法人地位。

公司并购的动因是什么?

1.获取公司控制权増效

2.取得协同效应

3.向市场传递公司价值低估的信息

4.降低代理成本

5.管理者扩张动机

被并购企业的价值评估

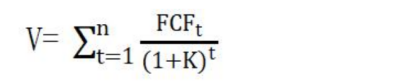

1.折现式价值评估模式

式中,V表示目标公司价值;FCF表示目标公司自由现金流量;K表示折现率;t表示期限;n表示折现期。2.非折现式价值评估模式

(1)非折现式价值评估模式包括市盈率法、账面资产净值法和清算价值法等。

(2)市盈率法下的每股价值计算公式如下:

每股价值=预计每股收益×标准市盈率

其中:市盈率=每股价格/每股收益

3.估值模型的应用

选用恰当的方法,对拟并购的目标公司的价值作出合理的估价,对于指导企业搜寻与择取价位合理的目标公司并获得并购成功非常重要。一般而言,集团公司可以采用非现金流量法对某一个或若干个备选目标公司的财务实力进行初步审查,以大致估算备选目标公司的投资价值并作出初步筛选。

当并购对象业已明确,特别是双方签署了初步并购意向书,最好是在一定程度上取得了目标公司的协作后,再利用现金流量折现模式对目标公司的价值作岀具体的评估。