2024年中级会计考试已经告一段落了,同学们对自己的成绩有没有一个预估呢?下面有一个9月8日第二批次财管的真题回顾,想要报考25年中级会计考试的同学可以尝试做一下。

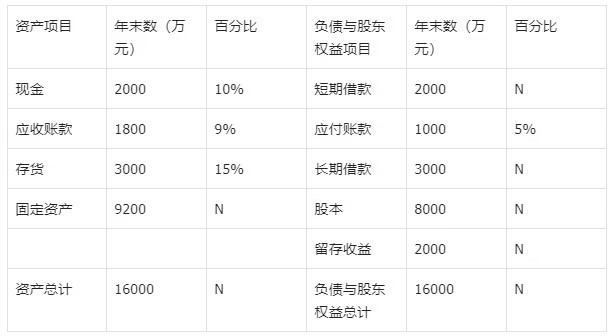

资料一:甲公司2023年年末资产负债表有关项目余额及其与销售收入的比例关系如下表所示。

注:N表示对应项目与销售收入不存在稳定的比例关系

资料二:甲公司2023年度销售收入(即营业收入,下同)为20000万元,净利润为2500万元,向股东分配现金股利1500万元,2023年初资产总额为14000万元(其中,应收账款为2200万元),年初负债总额为5000万元,公司2023年度存货周转期为60天,应付账款周转期为45天,一年按360天计算。

资料三:由于公司产品供不应求,现生产能力不足,拟于2024年年初投资3000万元购买新设备,增加新设备后预计2024年销售收入将增长到30000万元,净利润预计为3600万元。假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,2024年度利润留存率与2023年度相同。

资料四:为满足外部融资需求,公司拟通过两种方式筹集资金,所需资金的40%采用方式一筹集,60%采用方式二筹集。

方式一:按面值发行公司债券,期限为5年,票面利率为6%,每年付息一次,到期一次还本,筹资费用率为2%。

方式二:发行普通股,已知无风险收益率为3%,市场组合收益率为8%,β系数为1.2。

要求:(1)计算公司2023年度的下列指标:①总资产周转率;②净资产收益率;③营业净利率;④年末权益乘数。

(1)计算公司2023年度的下列指标:①应收账款周转;②经营周期;③现金周转期。

(2)计算公司2024年度的下列指标:①利润留存额;②外部融资需求量(基于销售百分比法)。

(4)计算下列资本成本率:①按一般模式计算发行债券的资本成本率;②运用资本资产定价模型计算发行普通股的资本成本率。

(5)计算2024年拟追加筹资的加权平均资本成本率。

解析:(1)①总资产周转率=营业收入÷[(年初资产总额+年末资产总额)÷2]=20000÷[(14000+16000)÷2=1.33

②净资产收益率=净利润÷[(年初净资产+年末净资产)÷2]x100%=2500÷[(14000-5000+8000+2000)÷2]x100%=26.32%

③营业净利率=净利润÷营业收入x100%=2500÷20000x100%=12.5%

④年末权益乘数=年末资产总额÷年末净资产=16000÷(8000+2000)=1.6

(2)①应收账款周转率=营业收入÷[(年初应收账款+年末应收账款)÷2]=20000÷[(2200+1800)÷2]=10(次)

应收账款周转期=计算期天数÷应收账款周转=360÷10=36(天)

②经营周期=存货周转期+应收账款周转期=60+36=96(天)

③现金周转期=经营周期-应付账款周转期=96-45=51(天)

(3)①利润留存额=净利润x利润留存率=3600x(2500-1500)÷2500=1440(万元)

②外部融资需求量=(敏感性资产销售百分比-敏感性负债销售百分比)x营业收入的增加-预计的利润留存+固定资产的增加=(10%+9%+15%-5%)x(30000-20000)-1440+3000=4460(万元)

(3)①平价发行债券的资本成本率=票面利率x(1-税率)÷(1-筹资费用率)=6%x(1-25%)÷(1-2%)=4.59%

②发行普通股的资本成本率=无风险收益率+β系数x(市场组合收益率-无风险收益率)=3%+1.2x(8%-3%)=9%

(4)拟追加筹资的加权平均资本成本率=4.59%x40%+9%x60%=7.24%