QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

工商管理专业是中级经济师中的一大热门专业,每年报考的学员还不少,考试内容比较多,大家在学习的时候一定要做到心中有数。下面给大家分享企业战略与经营决策高频知识点,了解企业战略控制的原则、战略控制的方法。

中级经济师工商管理知识点

第一章 企业战略与经营决策高频知识点

第一节 企业战略概述

战略控制的原则:

确保目标原则、适度控制原则、适时控制原则、适应性原则。

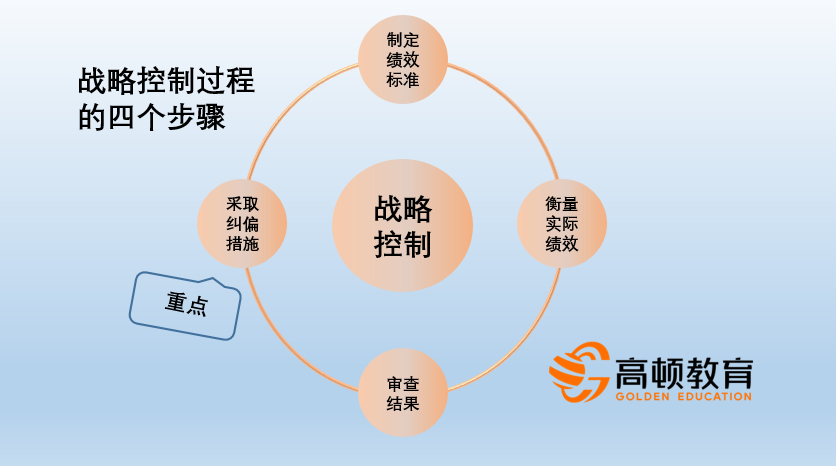

战略控制的流程:

战略控制的目标就是使企业战略的实际实施效果尽量符合战略的预期目标。

战略控制的方法

1.杜邦分析法:(适用于产品多样化的大型企业)

净资产收益率=净利润/净资产

=净利润/资产总额*资产总额/净资产

=资产净利率*权益乘数

资产净利率=净利润/销售收入*销售收入/资产总额

权益乘数=1/(1-资产负债率)

净资产收益率变形应用

=销售净利率×资产周转率×权益乘数

=(销售净利率×资产周转率)×[1÷(1-资产负债率)]

=(净收益/销售收入)×(销售收入/总资产)×(总资产/总权益)

2.平衡计分卡

平衡计分卡的设计从四个角度展开:财务角度、顾客角度、内部流程角度、学习与成长角度。这四个角度分别代表企业三个主要的利益相关者:股东、顾客、员工。反映了财务、非财务衡量方法之间的平衡,长期目标与短期目标之间的平衡,外部和内部的平衡,结果和过程的平衡,管理业绩和经营业绩的平衡等多个方面。

3.利润计划轮盘

由哈佛商学院工商管理学教授罗伯特·西蒙斯(Robert Simons)1998年在《利润计划要诀》一文中提出的一种基于企业战略的业绩评价模式。

利润计划轮盘由利润轮盘、现金轮盘和净资产收益率轮盘三部分组成。

第一层次是利润轮盘。利润计划概括了某个未来的会计期间内预期的收入流入和费用流出,利润轮盘是利润计划轮盘的基础。

第二层次是现金轮盘。在利润计划被认可之前,管理者必须预测是否有足够的现金支持营运,如果不能满足这些约束条件,则必须重新调整利润计划。

第三层次是净资产收益率轮盘。如果净资产收益率预测值不能满足投资者的预期要求,管理者就要重新考虑利润计划,增加利润或提高资产的使用效率。

以上就是【中级经济师工商管理知识点_企业战略概述2】的全部内容。想知道自己是否适合学习经济师?赶快来测一测!同时,欢迎大家前往高顿教育官网经济师频道,学习更多精品课程,练习更多重点试题,了解更多最新政策!