中级会计实务的题型、题量变化为:单选题(10题15分)、多选题(10题20分)、判断题(10题10分)、计算题(2题10+12分)、综合题(2题15+18分)。今年会计实务的考纲有哪些变化?如何复习?我们一起来了解一下吧!

《中级会计实务》考纲变化

第一章 存货(★)

1、删除:

(1)存货的定义。

第二章 固定资产(★)

1、删除:

(1)删除固定资产定义。

第三章 无形资产(★)

1、删除:

(1)删除无形资产特征。

(2)删除无形资产法定寿命、经济寿命的概念。

(3)删除无形资产对外出租的相关内容。

2、调整:

(1)根据最新规定,重新编写无形资产出售的相关内容。

第四章 长期期股权投资和合营安排(★★)

1、新增:

(1)第三节合营安排。

(2)长期股权投资减值的相关内容。

2、删除:

(1)删除相关活动的定义与共同控制的判断。

第七章 金融资产和金融负债(★)

1、删除:

(1)公允价值的确定。

第八章 职工薪酬和借款费用(★★★)

1、新增:

(1)离职后福利的概念。

(2)借款费用的计算部分。

(3)专门借款存放银行取得利息收入的账务处理。

第九章 或有事项(★★)

1、新增:

(1)增量成本与相关直接成本的内容表述。

第十二章 非货币性资产交换(★★★★)

1、新增:

(1)本章整体新增。

第十三章 债务重组(★★★★)

1、新增:

(1)本章整体新增。

第十四章 所得税(★)

1、删除:

(1)所得税的列报。

第十六章 租赁(★★★★)

1、新增:

(1)本章整体新增。

第十七章 持有待售的非流动资产、处置组和终止经营(★★★★)

1、新增:

(1)本章整体新增。

第十八章 企业合并(★★★★)

1、新增:

(1)本章整体新增。

第十九章 财务报告(★★)

1、新增:

(1)对被投资单位可分割部分的控制。

(2)报告期内增加或处置子公司以及业务在合并报表中的处理

2、删除:

(1)现金流量表相关内容。

(2)终止经营相关内容。

第二十二章 公允价值计量(★★★★)

1、新增:

(1)本章整体新增。

第二十三章 政府会计(★)

1、调整:

(1)“第二节政府单位特定业务的处理”重新编写。

第二十四章 民间非营利组织会计(★★★)

1、调整:

(1)受托代理业务的部分内容。

(2)捐赠收入的部分内容。

(3)业务活动成本的部分内容。

(4)民间非营利组织财务会计报告部分内容调整到第一节。

2、删除:

(1)会费收入部分内容。

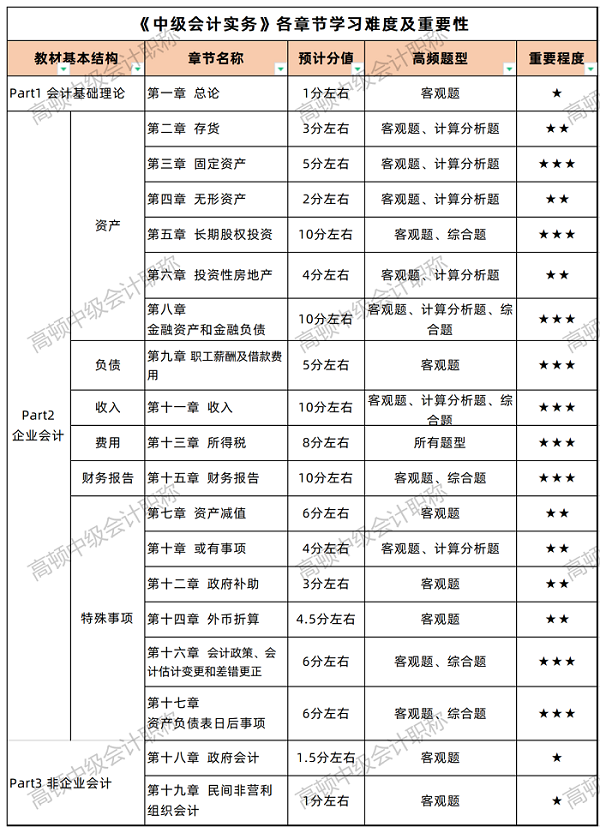

《中级会计实务》各章预计分值

★章节建议3-4小时,★★建议7-10小时、★★★章节建议10-15小时